| |

СЛИЯНИЕ КАК АЛЬТЕРНАТИВА БАНКРОТСТВУ

Кольцова Л.Н.

Генеральный директор №8, 2009

В последнее время в деловой практике все чаще стал обсуждаться вопрос слияния компаний. И если раньше акционеры больше уделяли внимания угрозе поглощения компании и в частности рейдерству, то с наступлением эпохи экономического кризиса они стали активно интересоваться возможностью «слияния», как зачастую альтернативе банкротства.

Количество новостей в деловой прессе посвященных тематике «слияние и поглощение» в российской действительности растет от месяца к месяцу. И если мировая статистика достаточно доступна, так, например, по данным Thomson Reuters, только в марте 2009 года было объявлено о 34 таких сделках, а с начала года их число достигло 67, то российский рынок бурлит только слухами и краткими анонсами наподобие: Одна из крупнейших сетей готова заключить договор со стратегическим инвестором. Причина, по которой компания вынуждена была искать дополнительное финансирование, — миллионные долги перед дистрибьюторами. Да многие руководители компаний ведут переговоры о слиянии в это трудное для них время. Но зачастую вызваны эти переговоры не призрачной угрозой банкротства, а более реальной ситуацией – «проблема потери рынка сбыта». Хотя надо отметить, что сейчас «активы» или самих себя наиболее активно продают не только финансово-банковский сектор и ритейлеры (как это было в докризисные времена), но и промышленные компании. Так по данным консалтинговой компании КПМГ, в третьем квартале 2008 года объем российского рынка слияний и поглощений составлял 37 млрд долл., в четвертом же квартале он упал до 6,6 млрд. долларов, а в первом квартале 2009 года объем рынка составил 8,3 млрд. Цифры свидельствуют о том, что вроде бы рынок M&A(1), сокращается, но обычно число банкротств достигает пика через год-полтора после начала рецессии, поэтому количество сделок по продаже проблемных активов наверняка к концу года будет возрастать. При этом наблюдается «российская особенность» рынка:

- Монополист в одной сфере бизнеса избавляется от своего «не профильного» актива . Так в конце 2008 года была опубликована такая информация: Решение о выходе компании из метанольного бизнеса принял совет директоров ОАО "СИБУР Холдинг". Решение вызвано необходимостью сосредоточить усилия на поддержании и развитии профильных направлений деятельности. Совместное предприятие ОАО "СИБУР Холдинг" и ОАО " Востокгазпром" - ООО "Сибметахим" - продало 33,46% акций ОАО "Метафракс".

- Компания лидер, на своем узком профильном рынке привлекает «монополиста смежника»,как новый источник финансирования. Так в марте 2009 года РИА Новости со ссылкой на газету "Коммерсант" сообщили, что: Межрегиональные компании связи (МРК) госхолдинга "Связьинвест" в рамках его реорганизации могут быть присоединены к оператору дальней связи "Ростелекому"(у "Связьинвеста" 51% акций).

- Слияние двух приблизительно равноценных компаний конкурентов проводится путем обмена акций одной компании на акции другой, а не за счет покупки акций денежными средствами и такая ситуация связана не только с недостатком ликвидных средств, но и осторожным подходом сторон к такой форме сделки. Очень часто этот вид сделки направлен на расширение рынков сбыта. Так согласно информации газеты «Ъ»: Х5 Retail Group (сети "Пятерочка", "Перекресток", "Карусель") договорилась о покупке 100% бизнеса новосибирской сети "Холидей классик". Покупку планируется оплатить акциями Х5 — в сделке участвуют все акционеры "Холидея". Пока стороны подписали договор о намерениях. Но источник близкий к покупателю, ожидает, что о сделке может быть объявлено до 1 июля 2009 года.

Кроме того наблюдается и другой сценарий развития рынка: кризис больше всего «ударил» по крупным компаниям, которые сами по себе в силу своих масштабов менее «поворотливые». В поисках выхода из тяжелой ситуации они обратили внимание на компании, ранее считавшимися «мелкими». Привлекло же их внимание то, что в постоянной борьбе «с гигантами» за выживание, им удалось накопить опыт ориентации на клиента и оперативности в принятии решения. «Малыши», которым в последнее время казалось, что их эпоха уходит в прошлое, в связи с высокой конкуренцией со стороны гигантов, увидели в этом альянсе решение своих финансовых проблем. «Крупные» компании, заинтересованные в изменении своей корпоративной культуры за счет слияния с «ее носителем», стали решать проблему безболезненного внедрения инновации. Одни «гиганты» не найдя пути решения этой проблемы, объявили формально «маленькую» компанию «дочкой» и передали ей функции работы с клиентами. Другие стали усиленно работать не только над изменением своей корпоративной культуры, но и имиджа на рынке.

Изменения в ожиданиях от операций на рынке слияний и поглощений (М&А)

Все эти процессы привели к тому, что за последние несколько месяцев претерпели изменение не только отдельные процедурные моменты, связанные с переходом контроля над компаниями, но и базовые принципы, на которые опирались участники этого сложного рынка. Сейчас лицо принимающее решение о том, чтобы приступить к процессу, который возможно приведет к операциям на рынке М&А, всесторонне прорабатывает вопросы:

- Цель сделки

- Модели бизнеса обеих компаний возможных участников сделки

- Основные выгоды обеих сторон от сделки

- И какие причины могут побудить и побуждают стороны к сделке (причины должны отличаться от целей).

Если раньше главными, а зачастую и единственными, в этом случае консультирующими лицам выступали юридические и финансовые консультанты по сделкам M&A, то в нынешнее время все чаще стали приглашать и консультантов по управлению. Вызван этот интерес к специалистам из этой области тем, что при совершении сделок M&A проработка финансовой, организационно-правовой, технологической и информационно-технической составляющих дает 50% гарантии успешности сделки. Тогда как остальные 50% составляет тот самый «человеческий фактор». «Высокие» договаривающиеся стороны могут согласовать практически все стратегические моменты сделки. Но вот переводить стратегию в тактику приходится подчиненным структурам этих сторон, причем обязательно в совместной деятельности, так что конфликт разных корпоративных, коммуникационных и других культур запланирован. Для того чтобы минимизировать риски от его возникновения необходимо обратить внимание на прозрачность и структурированность действий всех участников процесса, особенно при проработке вопроса стандартизации бизнес процессов, в этом случае обязательно привлечение не только верхушки иерархии но и ключевых работников компаний. переводить стратегию в тактику приходится подчиненным структурам этих сторон, причем обязательно в совместной деятельности, так что конфликт разных корпоративных, коммуникационных и других культур запланирован. Для того чтобы минимизировать риски от его возникновения необходимо обратить внимание на прозрачность и структурированность действий всех участников процесса, особенно при проработке вопроса стандартизации бизнес процессов, в этом случае обязательно привлечение не только верхушки иерархии но и ключевых работников компаний.

Раньше обычно, когда говорили об ожиданиях компаний от сделки из области M &A, то отмечали, что в основе позитивных ожиданий лежит оценка возможного синергетического эффекта объединений, основными компонентами которого являются:

- управленческие эффекты : за счет расширения возможностей стратегического планирования, концентрации усилий и ресурсов на приоритетных направлениях, ликвидации дублирующих звеньев организационной структуры, внедрения более оперативной системы принятия решений, упрощения согласований и улучшения взаимодействия с контрагентами;

- конкурентные преимущества : за счет распространения более полного спектра услуг на обширной территории, реализации проектов, непосильных для меньших по размеру компаний, возможности снижения цен внутри региона, упрощения и экономии процедуры получения новых лицензий;

- маркетинговые возможности : за счет продвижения единой торговой марки, предложения комплексного обслуживания крупных корпоративных клиентов в регионах, увеличения числа предоставляемых услуг при использовании системы единого счета, расширения спектра маркетинговых мероприятий, которые не могли позволить себе мелкие компании в силу их стоимости и трудоемкости;

- финансовый результат : рост выручки, уменьшение затрат, увеличение денежных средств, повышение финансовой устойчивости, снижение стоимости привлекаемых ресурсов.

Сейчас на первом месте в добавление к предыдущим ожиданиям, встает вопрос приобретения «человеческой» инновационной составляющей.

И если на рынке высоких технологий это направление освоено давно, так, например, в результате поглощения компаний Navision, Solomon, Great Plains в ассортименте компании Microsoft появилось новое крупное направление Microsoft Dynamics. То сейчас в результате экономических проблем у компаний она получила новое развитие в России. Так в апреле 2009 года было объявлено, что аудиторская фирма, с целью предоставления максимального портфеля услуг своим клиентам, до конца июля произведет объединение с юридической, консалтинговой, кадровой и IT компаниями.

Ситуация с рынком слияний - время весьма благоприятное

В настоящее время нельзя сказать, что на рынке слияний преобладают те или иные виды сделок, можно найти и:

- горизонтальные слияния — объединение компаний одной отрасли, производящих одно и то же изделие или осуществляющих одни и те же стадии производства;

- вертикальные слияния — объединение компаний разных отраслей, связанных технологическим процессом производства готового продукта, то есть расширение компанией-покупателем своей деятельности либо на предыдущие производственные стадии, либо на последующие — до конечного потребителя;

- параллельные слияния — объединение компаний, выпускающих взаимосвязанные товары.

Испытывая недостаток собственных денег, и не имея возможности перекредитоваться (дрейфующий кредит), компании вынуждены идти по дороге слияний (2) (или присоединения). Конечно в результате такой операции собственники компаний, находящиеся на грани банкротства понимают, что теряют контроль над собственным бизнесом, но при этом утешаются тем, что получат акции более сильных конкурентов. Уже сейчас этим вопросом озабочена большая часть руководителей среднего и малого бизнеса, для которых такое решение, является единственным выходом в условиях непростой финансовой ситуации. Угроза удешевления активов как «домоклов меч» висит над лицами, принимающими решение о дальнейшем существовании и развитии бизнеса, и поэтому именно в объединении они видят возможность выстоять в это нелегкое время. Это хорошо видно на примере двух компаний работающих на рынке производства и продажи спецтехники. Хотя большинство из их активов имеет еще советскую историю, но за прошедшее время «капиталистического развития» были модернизированы и перестроены почти все производственные и коммерческие процессы. Обе компании являются флагманами на своем рынке спецтехники. И если одна компания смогла в последнее десятилетие расширить свою зону коммерческого влияния за счет того, что в ее активе было: два завода по производству разнотоннажной спецтехники, да и «дружба с зарубежными партнерами» привела к тому, что в ее прайс - листе есть западные аналоги. То другая компания, не смотря на то, что была меньшей по объему продаж, все же имела более совершенную модель управления. Поэтому когда обе компании стали испытывать финансовые трудности (но по разной причине), то в первую очередь обратили внимание на ситуацию у ближайшего конкурента. Констатировав тот факт, что и у конкурентов дела идут не лучше чем у них, они не стали злорадно потирать ручки и радоваться такой ситуации, а сели за стол переговоров. Результатом двухсторонних переговоров стал документ об обмене акций одной компании на акции другой. Что выиграли от такого слияния эти две организации:

- Снижение затрат на содержания ремонтно-гарантийных подразделений. Так как раньше каждая компания несла бремя этих расходов самостоятельно и не могла похвастаться широкой региональной сервисной сетью , то зачастую это служило серьезным препятствием при совершении сделок на продажу.

- Унификация номенклатуры запчастей. Так как в советский период – времени почти отсутствия конкуренции, запчасти от одного агрегата подходили и для другого - это было удобно не только потребителям, но и снабженцам. Но в последние годы «конкурентной борьбы» курс компаний был направлен на создание «брендовых узлов». К счастью для наших компаний многие детали можно было еще унифицировать, что привело к минимизации складских остатков и в какой-то мере снижению закупочных цен на комплектующие.

- Единый ценовой прайс лист позволил в этом случае не демпенговать в борьбе за покупателя.

Кроме того успешный опыт автоматизации в одной компании смогли внедрить и в другой. Результатом совместного четырех месячного партнерства послужило то, что в обеих компаниях такой показатель как «себестоимость» существенно снизился, а показатель продажи хоть и сократился на 10 и 6 процентов соответственно, но доходность компаний при этом не только не упала, а даже немного подросла. Еще одним положительным моментом в этом слиянии двух компаний стало отсутствие сокращений персонала, а для градообразующих компаний - это важный показатель в отношениях с властью. Подводя итоги можно сказать, что результатом этой сделки для акционеров стало известие об увеличении стоимости активов в апреле 2009 года благодаря:

- улучшению финансово-экономических показателей;

- улучшению перспектив и качества управления компаниями;

- повышения прозрачности деятельности компаний.

В этом случае необходимость заключения сделки по слиянию двух активов для конкурентов по бизнесу была вызвана экономическим кризисом, а не объективным этапом развития бизнеса. К сожалению, мы должны честно признаться что это, пожалуй, единственный известный нам опыт, когда до наступления этапа «объективный ход развития бизнеса» и без стандартных подготовительных работ коллектива специалистов сделка по слиянию оказалась успешной. Надо отметить и другое, что качественно готовых к сделке «сторон» на рынке M&A будет всегда немного. Это в свою очередь позволяет говорить о развитии такой профессии как специалист по слиянием и поглощениям. Согласно исследованиям международной организации «Грант Торнтон Интернешнл» 37% опрошенных руководителей предприятий в мире планируют в последующие три года сделки по слияниям, подтверждает интерес к этому «объективному ходу развития бизнеса» и то, что 90% российских компаний не планируют продажу собственного дела. Хотя некоторые из них готовы на продажу половины или части бизнеса.

Ситуация с рынком поглощений - время весьма осторожное

Многие специалисты, работающие на рынке «поглощений (3) », с уверенностью говорят, что вторая половина 2009 года пройдет под знаком передела собственности. Конечно с наступлением эпохи «кризиса» у многих игроков рынка откроются новые возможности по приобретению интересующих их активов по ценам, существенно более низким, чем в  предыдущие годы. Но при этом покупателям, в основном, придется ориентироваться на свои собственные финансовые активы, поскольку рынок заемных средств сильно ограничен, что в свою очередь делает интересными сделки по приобретению компаний - должников взамен на их долговые обязательства. Даже в этом случае покупатель очень рискует принимая решение о приобретении компании, и как бы его не завлекала «феноменальная возможность покупки» необходимо удостовериться, что: предыдущие годы. Но при этом покупателям, в основном, придется ориентироваться на свои собственные финансовые активы, поскольку рынок заемных средств сильно ограничен, что в свою очередь делает интересными сделки по приобретению компаний - должников взамен на их долговые обязательства. Даже в этом случае покупатель очень рискует принимая решение о приобретении компании, и как бы его не завлекала «феноменальная возможность покупки» необходимо удостовериться, что:

- Есть причина для существования этой компании;

- У нее есть собственное «ноу-хау»;

- Потребительская способность еще не показала всех своих возможностей.

Необходимо помнить, что не только выгода от приобретения дешевых активов движет покупателем. Поглощение может применяться крупной компанией и для того, чтобы дополнить свой ассортимент предлагаемых товаров.

Изменения в механизме оформления сделок

Все это указывает на то, что в 2009 году, скорее всего, претерпят изменения:

- Условия сделок по приобретению активов, прежде всего,

- Цена - о коррекции ценовых ожиданий продавцов можно говорить уже как о свершившемся факте.

- Структура сделки - могут получить развитие небольшие по стоимости сделки, когда отдельные группы будут приобретать активы для расширения своего портфеля, проекты также могут выкупаться и менеджментом.

- Сроки закрытия – если раньше процесс подготовки сделки мог длиться годами, то сейчас «время - решающий фактор».

- Механизмы расчетов – все больше и больше компаний расплачивается полностью или частично при совершении сделки акциями.

- Гарантии исполнения обязательств каждой из сторон – теперь всегда подлежат документарному оформлению сторонами.

Какие бы внутренние и внешние процессы не вызвали процесс слияния /присоединения лицу принявшему решение начинать приходится всегда:

- С создания рабочей (проектной) группы (если известен будущий партнер по сделке, то из числа представителей обеих компаний);

- Конкретизации цели и этапов ее достижения;

- Проработке и уточнения задач в разрезе этапов и участников проектной группы;

- С формирования план-графика реализации мероприятий в рамках каждого этапа с закреплением ответственности за конкретными лицами.

Механизм реализации проектного подхода хорошо виден на примере успешной сделки частного капитала вложения (private equity) в предприятие легкой промышленности. Для этой российской компании в былые годы привлекавшей заемный капитал путем кредитования в банке, в ситуации «новой экономической политики» спасительным якорем стал вопрос привлечения заемного капитала в обмен на акции. Рассматривая этот вопрос главный (и единственный) акционер стал прорабатывать идею поиска надежного инвестора, то обратил внимание, что свои услуги по решению этого вопроса предлагают многие: банки, инвестиционные и консалтинговые компании, можно даже разместить информацию на rbc . ru , но он нашелся по рекомендации аудитора компании. При проведении переговоров они определись с собственными возможностями и пожеланиями к сделке, и далее подключили специалистов для решения вопросов:

- предварительного определения цены бизнеса, а также сметы расходов на реализацию проекта – финансистов;

- подписания предварительного договоров о конфиденциальности и возможности купли – продажи – юристов;

После уточнения этих вопросов инвестором было проведено всестороннее исследование достоверности предоставляемой информации - правового, финансового, бухгалтерского, технического характера, в процессе которой покупатель удостоверился в том, что он приобретает не «бумажки», а действительно работающий бизнес. Параллельно проводилась совместная работа участников сделки по проработке вопросов будущей стратегии, оптимизации бизнес-процессов и работе с персоналом. Руководством фирмы было уделено очень большое внимание информационно-коммуникативной составляющей этого процесса. К сожалению в процессе реализации проекта возникла проблема - недооценки потенциальных затрат в первоначальной смете расходов, прежде всего на интеграцию, формирование позитивного отношения к сделке у покупателей, поставщиков и персонала компании, реструктуризацию отделов маркетинга и продаж. Но потом после:

- окончательного определения цены бизнеса;

- подписания договора купли - продажи;

- окончательных расчетов по сделке и переоформлению прав собственности

Сделку можно было считать совершившейся, новый акционер одобрил стратегию развития компании, и она позволила себе продолжать экспансию на рынке сбыта продукции. В итоге м ожно сделать вывод, что сделки по слияниям и поглощениям (M&A) остаются мощным инструментом развития бизнеса, несмотря на экономический спад. Так многие руководители малого и среднего бизнеса рассматривают сделки M&A как один из инструментов стратегии развития компании, который при правильном и проработанном использовании может дать синергетический эффект - что в свою очередь послужит для них толчком к новым вершинам систематизации форм интеграции предприятий в условиях глобализации экономики. При этом следует учитывать и взвешенно оценивать все связанные с этими решениями позитивные и негативные стороны, идет ли речь об эффективности, росте производства, распределении дохода, доступе к рынкам или о различных задачах неэкономического характера.

1) Mergers & Acquisitions (перев. с англ.) - слияния и поглощения

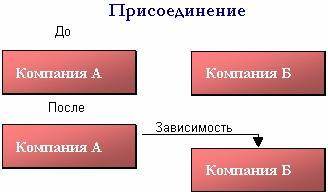

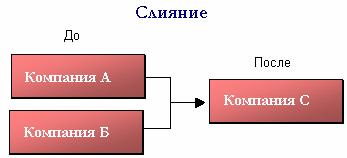

2) Слияние — это объединение двух или более хозяйственных субъектов, в результате которого образуется новая экономическая единица (новое юридическое лицо). В зарубежной практике выделяется тип слияния, который в российском законодательстве попадает под термин «присоединение», как вид - реорганизация юридического лица.

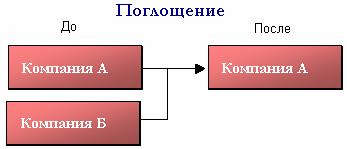

3) Поглощение — это сделка, совершаемая с целью установления контроля над хозяйственным обществом и осуществляемая путем приобретения более 30 % уставного капитала (акций, долей, и т. п.) поглощаемой компании, при этом сохраняется юридическая самостоятельность общества.

|

|